《增值税法》草案公布!这10个新变化需要大家重点关注!

发布日期:2023-01-05 17:48:07 浏览次数:

12月27日,《增值税法草案》提请十三届全国人大常委会第三十八次会议首次审议。

与条例相比,这十大新变化,各位老板要重点关注。一起来看一下:

1

增值税提升至法律层次

通过立法,把增值税这一税种上升至法律层次。并且单独用一个条款来明确了增值税属于价外税,应税交易的计税价格不包括增值税。

2

告别“劳务”一词

根据草案第一条,“在中华人民共和国境内(以下简称境内)销售货物、服务、无形资产、不动产(以下称应税交易),以及进口货物的单位和个人,为增值税的纳税人”。原条例中的“加工修理修配劳务”未出现在内。

在草案第七条中提到“加工修理修配服务”,可见,“劳务”已归入“服务”之中。

3

明确了4项“境内发生应税交易”的情形

(一)销售货物的,货物的起运地或者所在地在境内;

(二)除本条第三项、第四项另有规定外,销售服务、无形资产的,服务、无形资产在境内消费,或者销售方为境内单位和个人;

(三)销售或者租赁不动产、转让自然资源使用权的,不动产、自然资源所在地在境内;

(四)销售金融商品的,金融商品在境内发行,或者销售方为境内单位和个人。

4

视同销售仅保留4项

草案中,视同销售仅保留4项:

(1)单位和个体工商户将自产或者委托加工的货物用于集体福利或者个人消费;

(2)单位和个体工商户赠与货物;

(3)单位和个人赠与无形资产、不动产或者金融产品;

(4)国务院财政、税务主管部部门规定的其他情形。

对于目前的“代销”、“移送”、“用于非税项目”、“投资”和“分配”都被移除。并且,关于赠送,也未提及“用于公益事业的除外”。

但是注意这里并不是说上述行为不需要缴纳增值税了,而是不视同销售,换句话说,上述行为就是“销售行为”,自然不是“视同销售”。

5

新增不征税项目

关于不征税项目中,新增加了“因征收征用而得到补偿”。并明确“员工为受雇单位或者雇主提供取得工资薪金的服务”不征收增值税 。

6

明确征收率为3%,未体现5%

草案基本延续了现行税率规定,即包括四档税率:13%、9%、6%、0和一档征收率3%。现行5%的征收率(不动产销售、出租简易计税),是否还会延续,需待进一步明确。

7

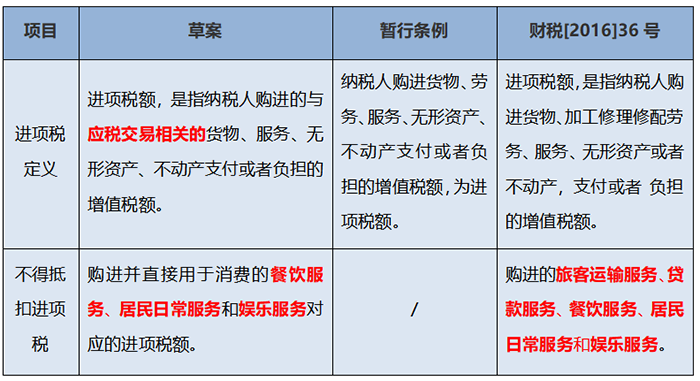

不得抵扣进项税”发生重大变化

关于不得抵扣进项税,主要有以下2点变化:

除上述2条外,其他“不得抵扣进项税”条款未发生实质变化。

8

混合销售界定更加明确

对于混合销售,草案中明确“纳税人发生一项应税交易涉及两个以上税率、征收率的,按照应税交易的主要业务适用税率、征收率”,因此,后续大家要着重关注“从主”的界定与适用了。

9

增值税提升至法律层次

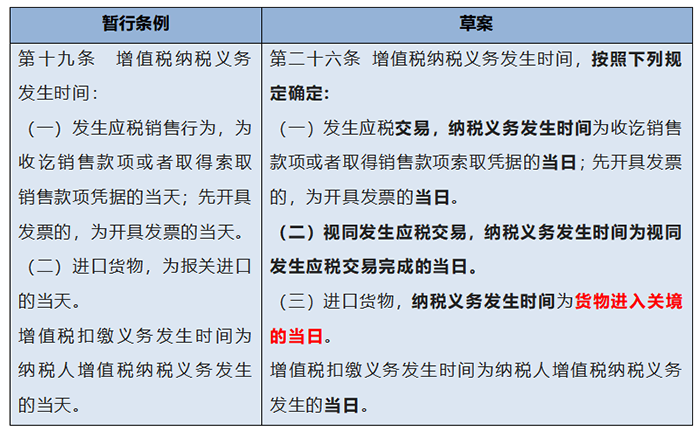

10

纳税义务时间调整

担心自己企业有税务风险的老板们,赶紧来找我们~