企业所得税收入和增值税收入 不一致的情况下有哪些?

发布日期:2022-12-28 14:54:14 浏览次数:

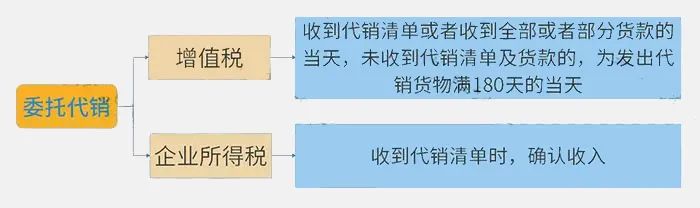

在这种情况下,如果纳税人既没有收到代销清单也没有收到货款,在“发出代销货物满180天的当天”确认增值税收入,而企业所得税还要等待代销清单的到达,就造成了两者收入的不一致。

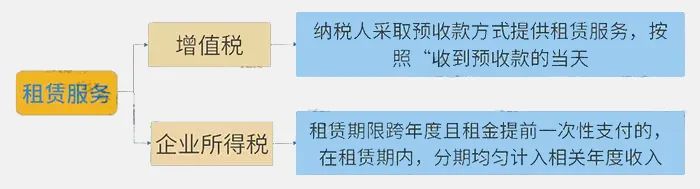

2、租赁服务

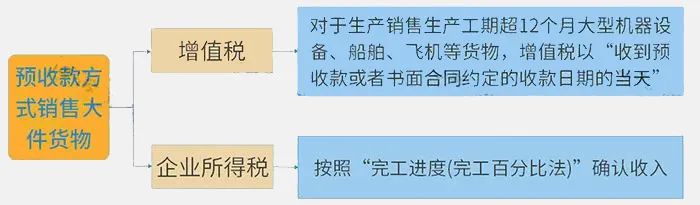

3、预收款方式销售大件货物

对于一些生产销售周期超过12个月的大型机器设备,增值税和企业所得税确认收入的时点差异较大,造成两者同一时间收入确认的金额也会较大。

4、托收承付方式销售货物

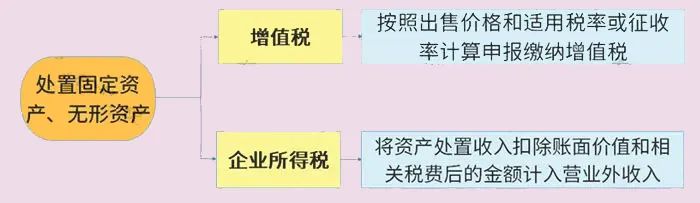

纳税人在生产经营中发生固定资产、无形资产处置转让行为,均应按照出售价格和适用税率或征收率计算申报缴纳增值税,但在会计处理和企业所得税纳税申报上,则是将资产处置收入扣除账面价值和相关税费后的金额计入营业外收入或营业外支出,很明显,这会造成增值税申报收入大于企业所得税申报收入。

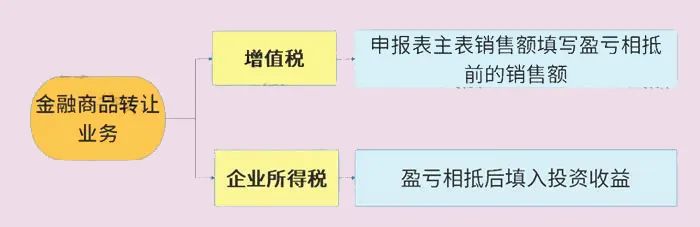

2、金融商品转让业务

增值税纳税申报时,按照扣除之前的不含税销售额填入纳税申报表主表销售额相关栏次。而金融资产转让的会计处理和企业所得税申报则是通过投资收益体现在当期损益及应纳税所得额中。两相对比,增值税申报收入要大于企业所得税收入。

三、其他情况:因价外费用产生不一致

一般的价外费用,如向购买方收取的手续费、补贴、违约金、滞纳金、包装费、包装物租金、运输装卸费等,都应计入增值税销售额计算申报缴纳增值税。

但这些价外收费在会计核算和企业所得税纳税申报时却有相当一部分并不计入营业收入,如收取的延期利息费用应冲减财务费用,收取的包装费、储备费、运输装卸费应冲减销售费用,收取的违约金、赔偿金、滞纳金应计入营业外收入,代收、代垫款项应计入往来项目等。

虽然最终并不影响会计核算结果和应纳税所得额的计算,但在两税申报收入数据对比时却会形成增值税申报收入大于企业所得税申报收入的情况。