暂估入账怎么做?

发布日期:2022-12-29 14:38:03 浏览次数:

最常见的三类“暂估入账”的情形及相关的会计处理:

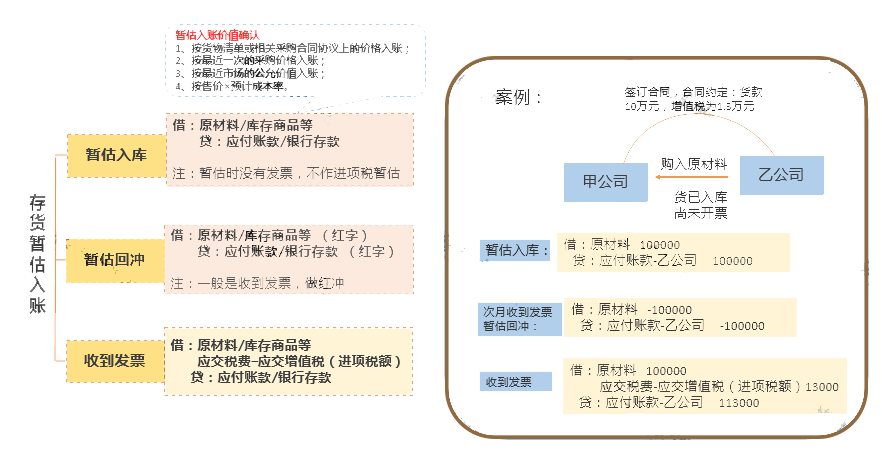

存货暂估入库是“暂估”中最常见的一种。

企业日常发生的采购业务中,经常会遇到“货已到,票未到”的情形,为了保证存货账实相符,需要先按结算单据或合同约定的价格对存货做“暂估入账”处理,等收到发票时再按发票价格入账。

实务中常常会遇到在建工程已经投入使用,但是竣工决算还没有办理的情况。

1、已达到预定可使用状态但尚未办理竣工决算的固定资产,应当按照估计价值确定其成本,并计提折旧;

2、待办理竣工决算后,再按实际成本调整原来的暂估价值,但不需要调整原已计提的折旧额。

具体的账务处理如下:

对于已真实发生的业务,如房租、水电费等,当期未取得发票的,可以通过预提的方式暂估入账。

具体的账务处理如下:

2、“滥用”暂估

一提到“暂估费用”,有些小伙伴就头疼了:老板就让我们用这个“调整”报表呢!旁边的小伙伴问了,怎么调?先看下图:

(1)降低收入;

(2)提高成本费用。

收入需要通过开票系统开具发票,因此,相比隐瞒收入而言,提高成本费用就显得相对简单易操作。

所以,就有了文章开头的那种“滥用暂估”的操作!

再次提醒大家,这种做法风险很大,如果业务是真实的还好,如果是凭空虚增成本,属于违法行为,构成犯罪的,可能被追究刑事责任!